「資産形成の方向性はどう決めれば良いのかなあ」という初心者の方や

「久しぶりにファイナンシャルプラン見直した方が良いのだろうか」という経験者の方

も、お悩みの皆さんはライフプランにもう一度目を向けることをおススメします!

家族構成や生活スタイルは気づかないうちに変わっているものですよ。

初めての方はもちろん、経験者の方も初心に立ち返ってみましょう。

そこで、ライフプランシミュレーション 【全国銀行協会版】をご紹介します。

【結論:初心者に最適のライフプラン診断】

ライフプランは「どう生きるのか」「どんな生活をするのか」を具体的にしていくもの

ですから資産形成、ファイナンシャルプランの基点として必ず取り組むべきです。

とはいっても「難しそうだなあ」「面倒くさいなあ」と敬遠しがちですよね。

そんな方にピッタリのライフプランシュミレーションを見つけました。

全国銀行協会が作成したものです。

きほんシミュレーション・くわしくシミュレーションと2つのパターンで将来の家計を

診断できます。

まずは【きほん】でご自身の将来を大まかに把握してみましょう!

もっと詳しく設定したい方や、2回目以降の方は、【くわしく】からどうぞ。

こちらからお試しください。

【ここがおススメポイント】

このライフプラン診断は全国銀行協会が作成しています。

全国銀行協会といえば、日本の銀行業界の代表として、日本の銀行業の健全な発展を通

じて経済の成長に貢献することを目的にしている一般社団法人ですから信頼性は抜群で

すね。

そして選択式の設問が多い設計なので、とにかく簡単で分かりやすい。

初心者の方のとっかかりや、ずいぶんと久しぶりに見直しを検討しようかという場合、

まず、ザックリ大まかに傾向を掴みたい方にピッタリです。

傾向を掴んで大筋の方向性が定まっていない状態で細部から入ると混乱してしまいま

す。

基本的には、大まかな選択肢から選んでいくだけなので、個人情報が気になる方も安心

ですよ。

【使用方法・具体例】

実際に使ってみると「すぐできる、簡単、分かりやすい」ですね。

感覚的に「楽しい」ですよ。

条件を変更して何回もいろんなパターンを試してみましょう。

では、実際の手順を画面を見ながら確認しましょう。

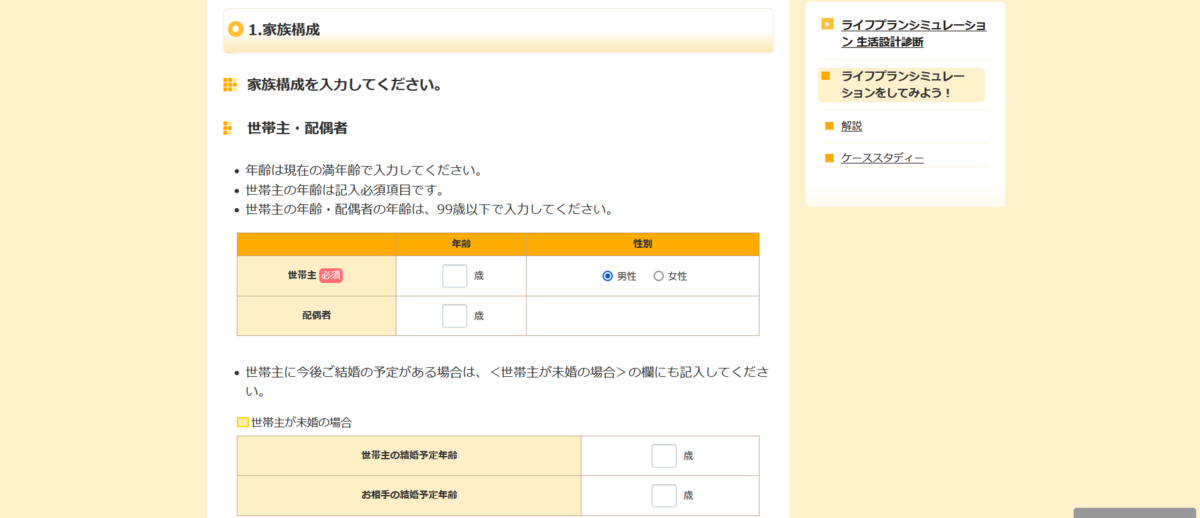

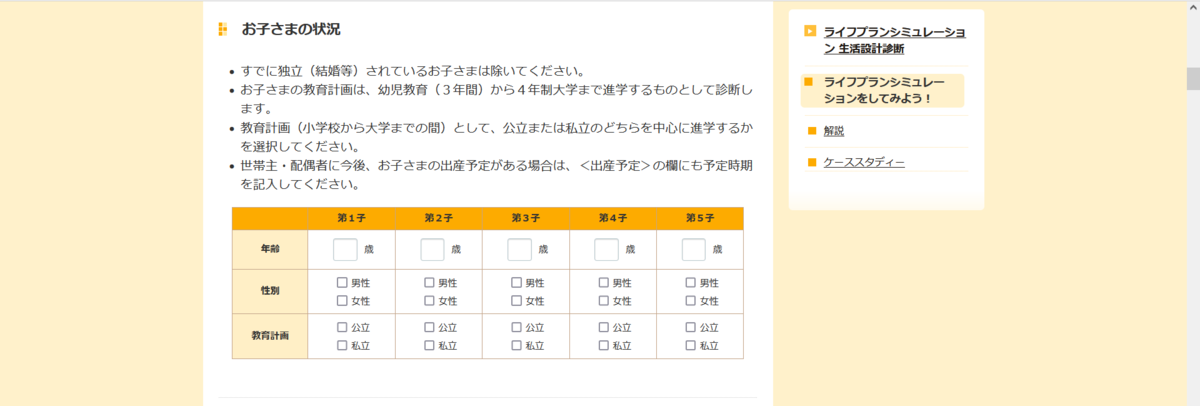

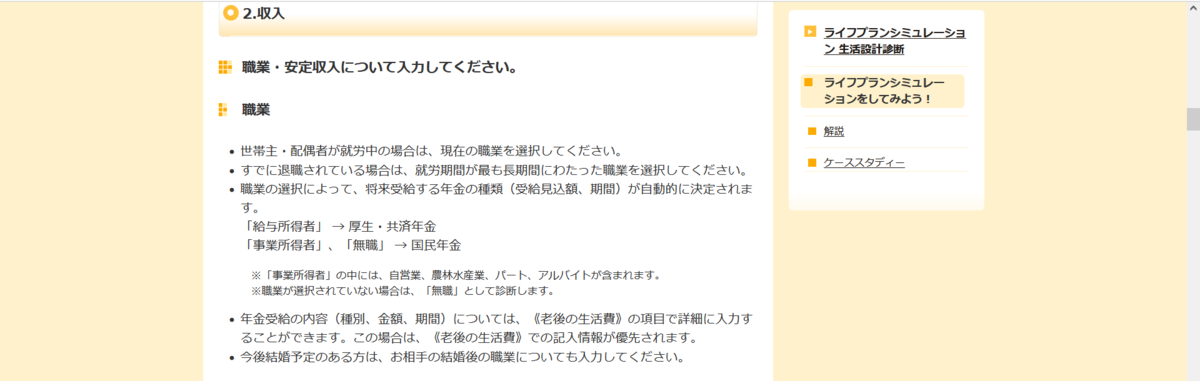

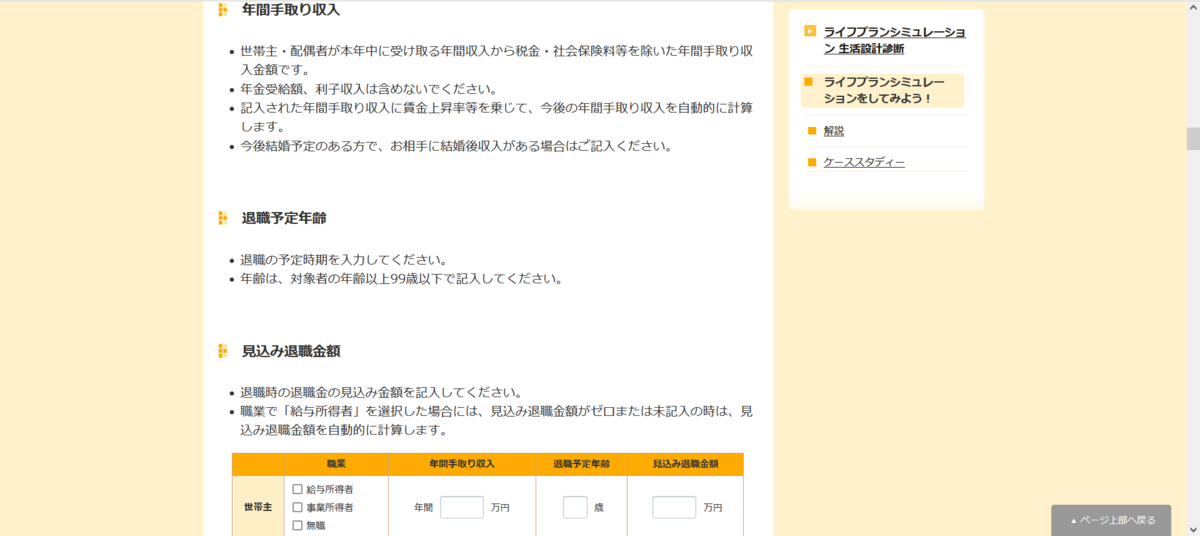

【きほんシミュレーション:6項目】

※入力したデータは架空世帯の堅実タイプ数値を使用しました。

(世帯構成と収入について)

①年齢は?

②年収と貯蓄は?

③配偶者は?

④お子さまは?

(ライフスタイルについて)

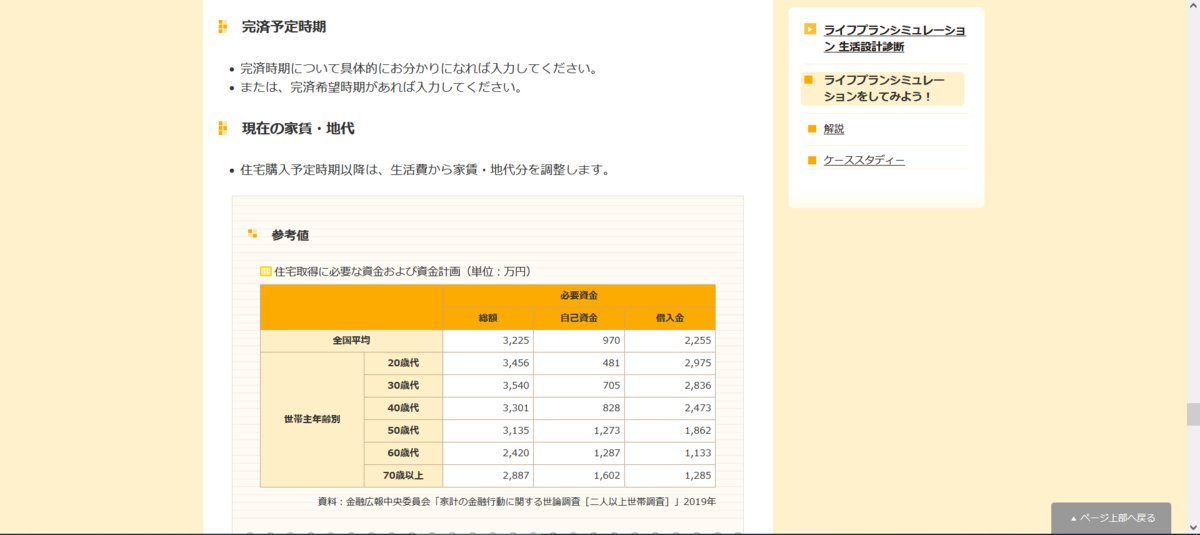

⑤マイホームは?

⑥あなたの性格は?

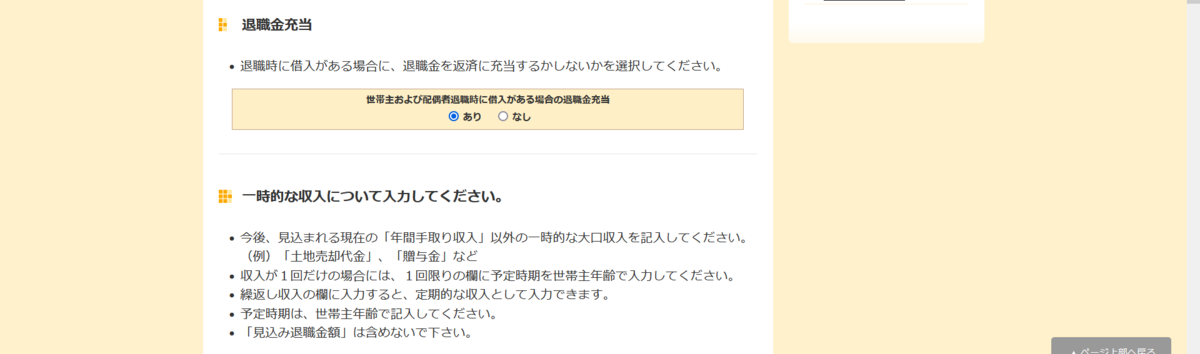

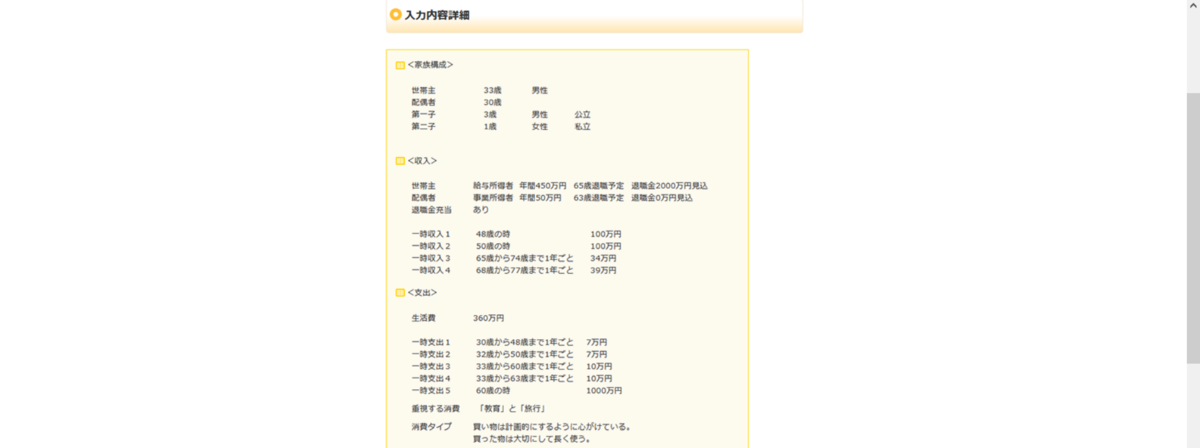

【くわしくシミュレーション:15項目】

※入力したデータは架空世帯のアクティブタイプ数値を使用しました。

(世帯構成と収入について)

①年齢は?

②年収と貯蓄は?

③配偶者は?

④お子さまは?

⑤現在は?これから何人ほしい?

⑥学校については?大学の通学は?

⑦主に子育てする人の働き方

(ライフスタイルについて)

⑧マイホームは?

⑨マイカーは?

⑩海外旅行は?

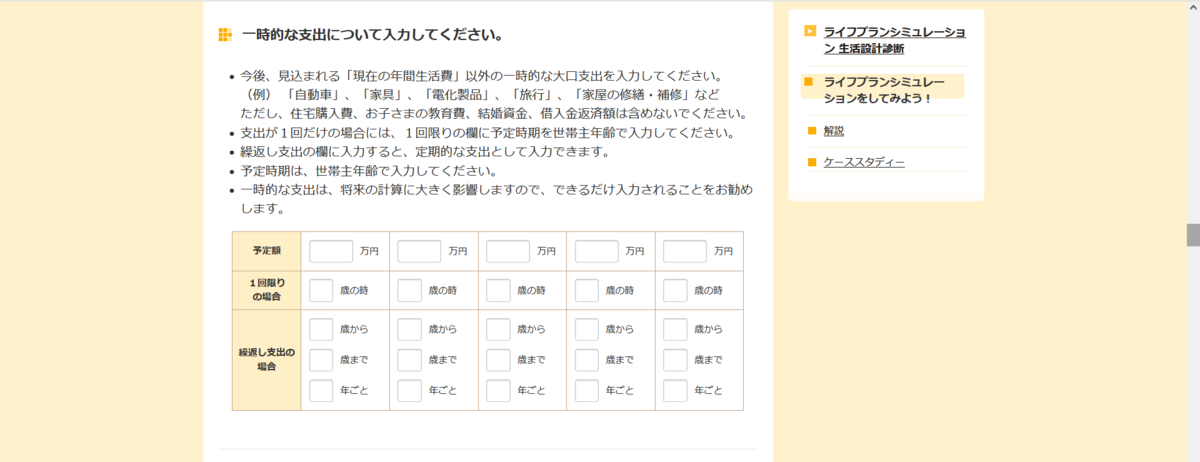

⑪その他に大きな出費はありますか?

⑫あなたの性格は?

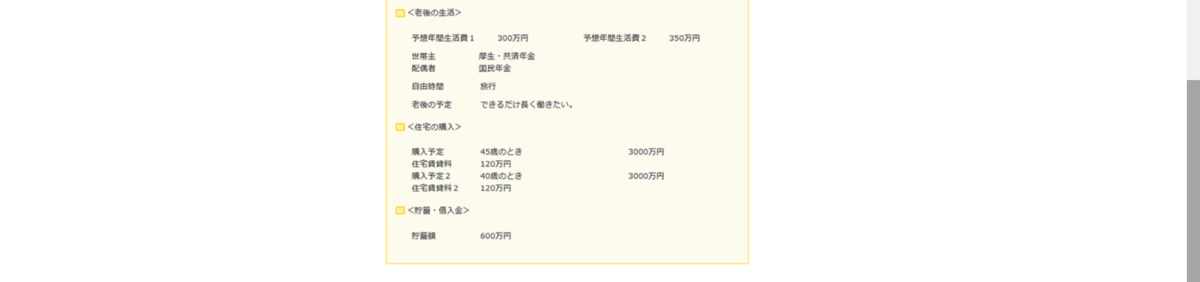

(セカンドライフについて)

⑬退職する年齢

⑭老後の収入は?

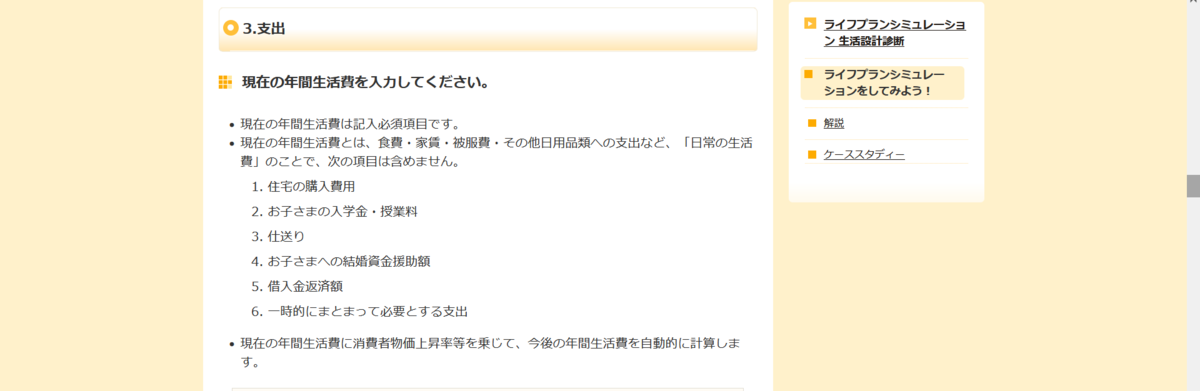

⑮老後の生活費は?

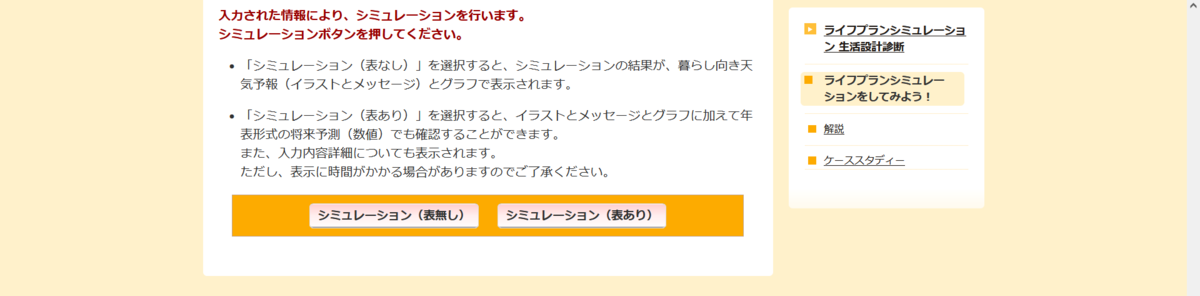

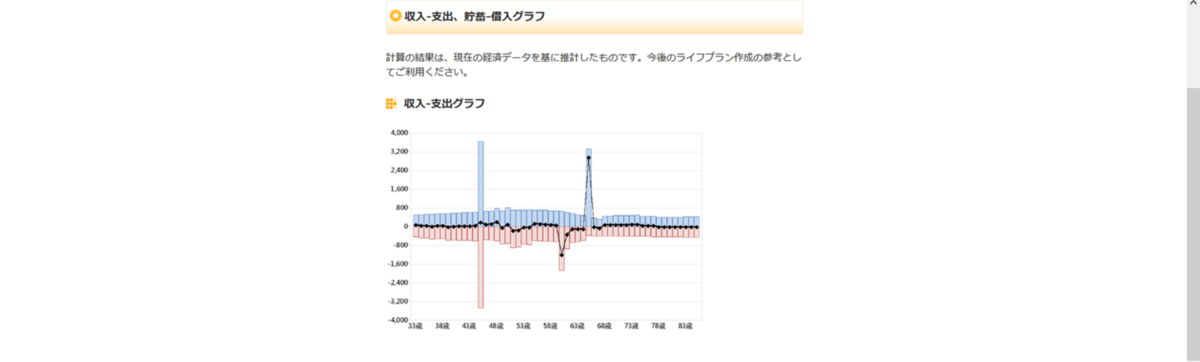

【シミュレーション結果】

きほんシミュレーション(架空世帯の堅実タイプデータを使用)

収入・支出・貯蓄残高の推移グラフ

アドバイス

現役時代は(59歳まで)

退職後は(60歳から)

【シミュレーション結果】

くわしくシミュレーション(架空世帯のアクティブタイプデータを使用)

収入・支出・貯蓄残高の推移グラフ

アドバイス

現役時代は(59歳まで)

退職後は(60歳から)

【ほかのシミュレーションとの違い】

全国銀行協会では、お金にまつわる情報が準備されています。

金融広報中央委員会では、ライフプラン全般にまつわる情報が準備されています。

金融庁では、資産運用にまつわる情報が準備されています。

日本FP協会では、FP相談にまつわる情報が準備されています。

【ここは注意!!】

精度を求める方には物足りない内容です。

あくまでもザックリ大まかに傾向を掴むという使い方ですね。

【早速、やってみましょう!!】

初めての方はもちろん、経験者の方も資産形成やファイナンシャルプランニングに悩み

があれば初心に立ち返って体験してみてはいかがでしょうか。

こちらからお試しください。

推計値を、現在の年齢から最長60年分表示し、今後の推移をグラフにより把握すること

推計値を、現在の年齢から最長60年分表示し、今後の推移をグラフにより把握すること

《住宅の購入》の入力画面で考えられるもう1つのケースを入力したときに表示しま

《住宅の購入》の入力画面で考えられるもう1つのケースを入力したときに表示しま